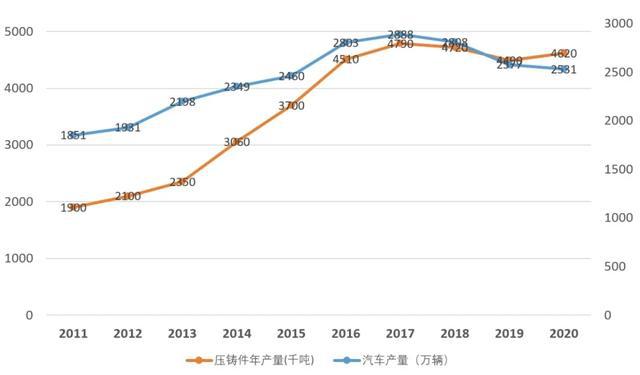

原標(biāo)題:世界第一!中國(guó)生產(chǎn)特斯拉一體化汽車(chē)零件的超大型壓鑄機(jī)數(shù)量 導(dǎo)讀:根據(jù)壓鑄件年產(chǎn)量與汽車(chē)年產(chǎn)量的對(duì)照曲線判斷壓鑄產(chǎn)業(yè)發(fā)展與汽車(chē)產(chǎn)業(yè)發(fā)展呈高度正相關(guān),未來(lái)汽車(chē)行業(yè)的發(fā)展對(duì)壓鑄機(jī)制造行業(yè)的發(fā)展具有決定性的影響。通過(guò)定義汽車(chē)保有量上限判斷了汽車(chē)生命周期,據(jù)此預(yù)判壓鑄機(jī)的生命周期。根據(jù)燃油車(chē)和新能源車(chē)對(duì)壓鑄件需求的差異將壓鑄機(jī)按照鎖模力大小分組分析,進(jìn)一步推斷了每一組別的壓鑄機(jī)生命周期,最后對(duì)判斷壓鑄機(jī)生命周期給出了建議。 1、汽車(chē)工業(yè)支撐壓鑄產(chǎn)業(yè) 中國(guó)鑄造協(xié)會(huì)于2021年6月發(fā)布數(shù)據(jù)顯示,2020年中國(guó)壓鑄件總產(chǎn)量為462萬(wàn)t,同比增長(zhǎng)3%,鋁合金壓鑄件在壓鑄件中所占比重在85%左右。鋁合金壓鑄件主要用于汽車(chē)、機(jī)械、電子、照明等領(lǐng)域,其中汽車(chē)零部件占比最大,約占70%。中國(guó)壓鑄件年度總產(chǎn)量歷史最高值出現(xiàn)在2017年,為479萬(wàn)t。

圖 1 中國(guó)壓鑄件年產(chǎn)量與汽車(chē)年產(chǎn)量 圖1顯示壓鑄件年產(chǎn)量與汽車(chē)年產(chǎn)量之間的關(guān)系,呈高度正相關(guān),說(shuō)明汽車(chē)鋁合金壓鑄件的需求情況將在很大程度上影響壓鑄產(chǎn)業(yè)整體的發(fā)展前景。 2、臥式冷室壓鑄機(jī)是壓鑄產(chǎn)業(yè)主要生產(chǎn)設(shè)備 壓鑄生產(chǎn)一般是在壓鑄單元內(nèi)進(jìn)行,壓鑄單元包括壓鑄機(jī)及一系列周邊設(shè)備。壓鑄機(jī)是壓鑄單元的主要設(shè)備,壓鑄件的壓射及成型均在壓鑄機(jī)上完成。臥式冷室壓鑄機(jī)(簡(jiǎn)稱(chēng)壓鑄機(jī))是壓鑄機(jī)市場(chǎng)的主要產(chǎn)品,也是本課題研究對(duì)象。 根據(jù)中鑄科技于2021年6月15日公布的部分統(tǒng)計(jì)數(shù)據(jù),我國(guó)冷、熱室壓鑄機(jī)數(shù)量及占比,見(jiàn)表1。由于熱室壓鑄機(jī)噸位小,壓鑄件生產(chǎn)量遠(yuǎn)低于冷室壓鑄機(jī)。如按生產(chǎn)量計(jì)算,冷室壓鑄機(jī)要明顯高于壓鑄機(jī)數(shù)量的占比。

3、 汽車(chē)生命周期決定壓鑄機(jī)生命周期 3.1 判斷汽車(chē)生命周期 產(chǎn)品生命周期理論是哈佛大學(xué)教授雷蒙德·弗農(nóng)(Raymond Vernon)1966年在其《產(chǎn)品周期中的國(guó)際投資與國(guó)際貿(mào)易》一文中首次提出的[9]。產(chǎn)品生命周期是產(chǎn)品的市場(chǎng)壽命,即一種新產(chǎn)品從開(kāi)始進(jìn)入市場(chǎng)到被市場(chǎng)淘汰的整個(gè)過(guò)程。產(chǎn)品的市場(chǎng)壽命有別于產(chǎn)品使用壽命,產(chǎn)品使用壽命是指一件產(chǎn)品能使用多長(zhǎng)時(shí)間。典型的產(chǎn)品生命周期一般可以分成4個(gè)階段,即引入期、成長(zhǎng)期、成熟期和衰退期。 該理論只考慮銷(xiāo)售和時(shí)間兩個(gè)變量,把產(chǎn)品分成不同的策略時(shí)期,在不同的時(shí)期采用適當(dāng)?shù)膽?yīng)對(duì)策略,這增加了企業(yè)戰(zhàn)略的可操作性。但是該理論有以下幾個(gè)主要缺點(diǎn): (1)產(chǎn)品生命周期各階段的起止點(diǎn)劃分標(biāo)準(zhǔn)不易確認(rèn)。 (2)并非所有的產(chǎn)品生命周期曲線都是標(biāo)準(zhǔn)的S型,還有很多特殊的產(chǎn)品生命周期曲線。 (3)無(wú)法確定產(chǎn)品生命周期曲線到底適合單一產(chǎn)品項(xiàng)目層次還是一個(gè)產(chǎn)品集合層次。 (4)該曲線只考慮銷(xiāo)售和時(shí)間的關(guān)系,未涉及成本及價(jià)格等其它影響銷(xiāo)售的變數(shù)。 壓鑄機(jī)作為一種產(chǎn)品自有其產(chǎn)品生命周期,由于壓鑄機(jī)生產(chǎn)企業(yè)所直接面對(duì)的是產(chǎn)業(yè)市場(chǎng),難以判斷。而汽車(chē)產(chǎn)業(yè)直接面對(duì)消費(fèi)者市場(chǎng),汽車(chē)生命周期相對(duì)容易判斷。基于壓鑄件年產(chǎn)量與汽車(chē)年產(chǎn)量的高度正相關(guān)性,根據(jù)汽車(chē)的生命周期判斷壓鑄機(jī)的生命周期,并做如下假定: (1)汽車(chē)屬于耐用消費(fèi)品,適用于產(chǎn)品生命周期理論,適用于S型生命周期曲線[10]。 (2)汽車(chē)市場(chǎng)對(duì)壓鑄機(jī)產(chǎn)業(yè)發(fā)生影響的時(shí)間滯后于對(duì)汽車(chē)行業(yè)的影響,滯后時(shí)間為1年。 (3)產(chǎn)品生命周期曲線不適用于全系列的壓鑄機(jī),需要根據(jù)市場(chǎng)需求進(jìn)一步細(xì)化分組分析。 采用產(chǎn)品普及率分析法[9]判斷中國(guó)市場(chǎng)上汽車(chē)的生命周期,計(jì)算公式為: 社會(huì)持有量=歷年生產(chǎn)累計(jì)量+歷年進(jìn)口累計(jì)量-歷年出口累計(jì)量-歷年集團(tuán)購(gòu)買(mǎi)累計(jì)量; 人口平均普及率=社會(huì)持有量/人口總數(shù)×100%。 根據(jù)經(jīng)驗(yàn)數(shù)據(jù),人口平均普及率小于5%時(shí)為投入期,在5%—50%時(shí)為成長(zhǎng)期,在50%—90%時(shí)為成熟期,在90%以上時(shí)為衰退期。 把人口平均普及率法用在汽車(chē)市場(chǎng),其主要指標(biāo)就是汽車(chē)保有量,數(shù)值為全國(guó)汽車(chē)千人保有量,我國(guó)的汽車(chē)保有量一般是以政府的官方數(shù)據(jù)為基準(zhǔn),基本上很接近真實(shí)保有量。 要計(jì)算汽車(chē)普及率,首先要界定我國(guó)自己的汽車(chē)保有量的上限值。根據(jù)世界銀行公布2019年度全球20個(gè)主要國(guó)家汽車(chē)擁有量數(shù)據(jù),我國(guó)每千人擁有車(chē)輛為173輛,位列17位。排名第一的美國(guó)千人汽車(chē)保有量837輛,是中國(guó)的4.8倍。中汽中心能源數(shù)據(jù)中心的專(zhuān)家曾提出,中國(guó)汽車(chē)保有量不可能達(dá)到中等發(fā)達(dá)國(guó)家水平,千人保有量最高峰值是280輛。 實(shí)際上目前關(guān)于我國(guó)的汽車(chē)保有量上限是多少眾說(shuō)紛紜、莫衷一是。本文根據(jù)經(jīng)驗(yàn)數(shù)據(jù),將50%作為成長(zhǎng)期與成熟期的一個(gè)分界點(diǎn),相當(dāng)于汽車(chē)千人500輛,對(duì)保有量上限折中處理,采用280與500的平均值作為上限,即390,則中國(guó)汽車(chē)保有量上限為14億×390/1000=5.46億輛。 據(jù)公安部統(tǒng)計(jì),截至2021年6月中國(guó)汽車(chē)保有量為2.92億輛。那么,用當(dāng)前的汽車(chē)保有量除以保有量上限就得出2021年6月的普及率,即:2.92/5.46=53%。理論上普及率在50%~90%時(shí)為成熟期,由于50%<53%<90%, 所以可以認(rèn)為汽車(chē)普及率剛經(jīng)過(guò)成長(zhǎng)期進(jìn)入成熟期,即成熟期初期,同樣也可以認(rèn)為壓鑄機(jī)也同樣處于這個(gè)階段。

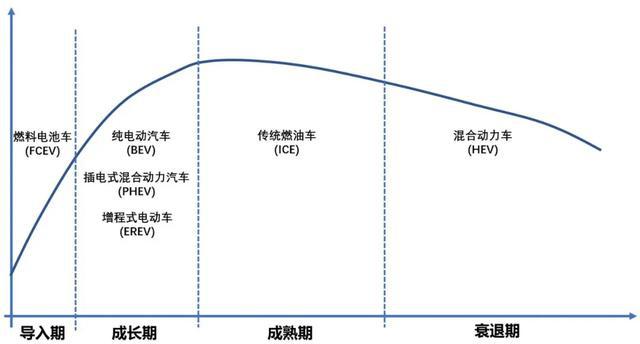

汽車(chē)普及率剛經(jīng)過(guò)成長(zhǎng)期進(jìn)入成熟期,這個(gè)判斷是對(duì)汽車(chē)集合層次上的判斷。根據(jù)驅(qū)動(dòng)能源不同,汽車(chē)基本分為兩類(lèi),見(jiàn)表2。根據(jù)汽車(chē)的分類(lèi)及各自的特點(diǎn),做進(jìn)一步的判斷,見(jiàn)圖2。

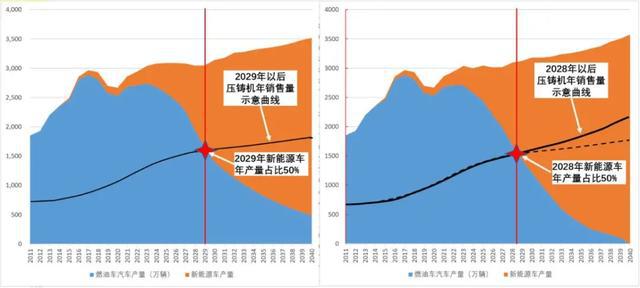

圖 2 燃油車(chē)和新能源車(chē)的生命周期 資料來(lái)源:中國(guó)汽車(chē)工業(yè)協(xié)會(huì)、華鑫證券研發(fā)部 混合動(dòng)力車(chē)是過(guò)渡性產(chǎn)品,目的是節(jié)油減排,目前處于衰退期。傳統(tǒng)燃油車(chē)經(jīng)過(guò) 100 多年的發(fā)展,技術(shù)最為成熟,目前處于成熟期。純電動(dòng)車(chē)等品類(lèi)處于快速成長(zhǎng)期,是未來(lái)發(fā)展的主要?jiǎng)恿Α6剂想姵剀?chē)技術(shù)主要由日本主導(dǎo),國(guó)內(nèi)技術(shù)尚不成熟,缺少相應(yīng)的配套設(shè)施,燃料電池車(chē)目前處于導(dǎo)入期。 3.2、傳統(tǒng)燃油車(chē)和新能源車(chē)的生命周期 就汽車(chē)而言,燃油車(chē)會(huì)被新能源車(chē)取代,這是一個(gè)趨勢(shì),而產(chǎn)品生命周期理論無(wú)法確定。燃油車(chē)與新能源車(chē)壓鑄件對(duì)壓鑄機(jī)的需求是有些差異的,而生命周期無(wú)法確定各種系列機(jī)型的具體生命周期。 關(guān)于燃油車(chē)退市,在2016~2018年間,世界各國(guó)(地區(qū)/城市)分別通過(guò)多種形式公布了燃油車(chē)禁售計(jì)劃時(shí)間表,整體目標(biāo)是在2025-2040年之間禁售汽油/柴油車(chē)。在車(chē)企方面,福特、捷豹路虎、通用汽車(chē)、日產(chǎn)、北汽集團(tuán)、沃爾沃、賓利也宣布燃油停產(chǎn)計(jì)劃。可以預(yù)見(jiàn),更加嚴(yán)格的減排法規(guī)出臺(tái)將會(huì)加快燃油車(chē)退市步伐。在我國(guó),2020年10月20日,國(guó)務(wù)院辦公廳關(guān)于印發(fā)新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021~2035年)的通知,到2025年,新能源汽車(chē)新車(chē)銷(xiāo)售量達(dá)到汽車(chē)新車(chē)銷(xiāo)售總量的20%左右。 根據(jù)歷年的汽車(chē)銷(xiāo)量與新能源車(chē)銷(xiāo)量進(jìn)行整理可看出銷(xiāo)售趨勢(shì),見(jiàn)圖3。制約條件為2025年新能源車(chē)銷(xiāo)量占比20%,2040年銷(xiāo)量上限為3500萬(wàn)輛。從圖3可以看出,在政策等推力的驅(qū)動(dòng)下燃油車(chē)銷(xiāo)量下行,新能源一方面要填補(bǔ)燃油車(chē)下降留出的份額,另一方面要保整體增長(zhǎng),圖3左圖顯示在2029年新能源車(chē)產(chǎn)量占汽車(chē)年產(chǎn)量50%,曲線表示2029年以后壓鑄機(jī)年銷(xiāo)量的示意曲線,圖3 右側(cè)圖顯示在2028年新能源車(chē)產(chǎn)量占汽車(chē)年產(chǎn)量50%,曲線(實(shí)線)表示2028年以后壓鑄機(jī)年銷(xiāo)量的示意曲線,右側(cè)圖的虛線與左側(cè)圖的實(shí)線相同,與實(shí)線對(duì)照之用,表示燃油車(chē)銷(xiāo)量下降的速率越大,新能源車(chē)銷(xiāo)量上升的速率越大,越有利于壓鑄機(jī)的銷(xiāo)量增長(zhǎng)。從圖3結(jié)合根據(jù)中國(guó)壓鑄機(jī)的發(fā)展歷史的相關(guān)文獻(xiàn)數(shù)據(jù)整理出壓鑄機(jī)生命周期圖。

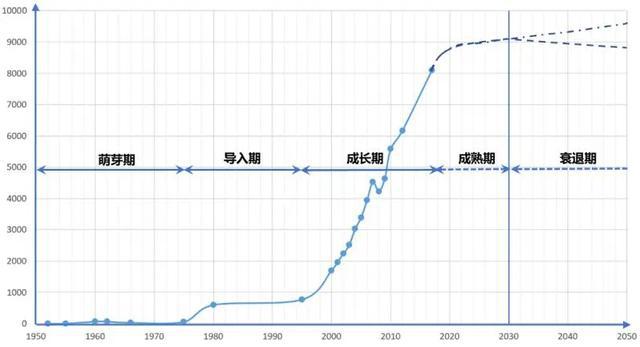

圖 3 燃油車(chē)和新能源車(chē)年銷(xiāo)售量 圖4顯示壓鑄機(jī)生命期成長(zhǎng)期與成熟期的拐點(diǎn)可能出現(xiàn)在2021-2025年之間,成熟期與衰退期的拐點(diǎn)可能出現(xiàn)在2030年前后。如果2028-2029年之間新能源車(chē)產(chǎn)量占比達(dá)到50%,根據(jù)前文對(duì)壓鑄機(jī)生命周期的假定(2),壓鑄機(jī)制造產(chǎn)業(yè)反應(yīng)時(shí)間滯后于汽車(chē)市場(chǎng)1年,那么2030年以后,拐點(diǎn)是否到來(lái)主要取決于燃油車(chē)與新能源車(chē)市場(chǎng)博弈的狀態(tài)。如果依然是燃油車(chē)占據(jù)主導(dǎo)地位,那么壓鑄機(jī)進(jìn)入成熟期后期(見(jiàn)上圖虛線);如果新能源車(chē)處于主導(dǎo)地位,輕量化和結(jié)構(gòu)件一體化的效果顯著,且無(wú)替代品出現(xiàn),那么會(huì)延長(zhǎng)成熟期的時(shí)間,延后進(jìn)入衰退期的時(shí)間節(jié)點(diǎn)(如上圖點(diǎn)劃線)。

圖 4中國(guó)市場(chǎng)壓鑄機(jī)生命周期 4、燃油車(chē)和新能源車(chē)對(duì)壓鑄件的需求分析 4.1 燃油車(chē)與新能源車(chē)壓鑄件需求主要異同 電動(dòng)車(chē)與燃油車(chē)相比,主要差異在驅(qū)動(dòng)系統(tǒng)和傳動(dòng)系統(tǒng),壓鑄件數(shù)量會(huì)變少。燃油車(chē)發(fā)動(dòng)機(jī)約有16個(gè)壓鑄件,傳動(dòng)系統(tǒng)約有8個(gè)壓鑄件。電動(dòng)車(chē)電力驅(qū)動(dòng)系統(tǒng)約有4個(gè)壓鑄件,傳動(dòng)系統(tǒng)約有2個(gè)壓鑄件。 輕量化是燃油車(chē)節(jié)能的關(guān)鍵技術(shù)之一,也是新能源汽車(chē)增加續(xù)航里程的主要措施。燃油車(chē)將來(lái)會(huì)有更多鋼材件被壓鑄件取代,例如前副車(chē)架橫梁、后縱梁構(gòu)件、A 柱、D 柱、座椅、后橋、后縱梁等。新能源車(chē)電動(dòng)車(chē)的動(dòng)力總成系統(tǒng)包含用于連接電力電子設(shè)備的插槽、變速箱、蓋板、外殼、轉(zhuǎn)子、角形連接器、定子、磁活性元件、帶冷卻系統(tǒng)的內(nèi)殼。電動(dòng)新能源車(chē),除了包括燃油車(chē)替代鋼材件的壓鑄件需求,還有進(jìn)一步的壓鑄件需求,例如電池周邊、電控、解除器,甚至座椅骨架、方向盤(pán)、儀表盤(pán)。 4.2 結(jié)構(gòu)件一體化需求 現(xiàn)許多新材料新工藝會(huì)隨著輕量化的深入以及電動(dòng)汽車(chē)需求暴增而出現(xiàn),繼而出現(xiàn)更多的壓鑄件產(chǎn)品組合變化。尤其是底盤(pán)和結(jié)構(gòu)件需求迅速增長(zhǎng),鋁鎂合金替代鋼材的鑄件逐漸增多,例如四門(mén)兩蓋、底盤(pán)橫梁、后車(chē)廂、車(chē)頂、全鋁底盤(pán),全鋁車(chē)身等。有些底盤(pán)和結(jié)構(gòu)件尺寸大,需要更大鎖模力的壓鑄機(jī)。 4.3 新壓鑄件 在電動(dòng)化、智能化、網(wǎng)聯(lián)化、共享化的趨勢(shì)下,必然催生出許多新功能所需要的壓鑄件,如電驅(qū)系統(tǒng)、燃料電池系統(tǒng)、48V、HUD、液晶儀表、智能座椅等。 汽車(chē)用鋁量的上升趨勢(shì),是壓鑄產(chǎn)業(yè)發(fā)展的推動(dòng)力。壓鑄件需求變化對(duì)未來(lái)壓鑄機(jī)鎖模力的需求將產(chǎn)生影響,主要體現(xiàn)在對(duì)壓鑄機(jī)的t位要求。 根據(jù)行業(yè)經(jīng)驗(yàn),生產(chǎn)燃油車(chē)驅(qū)動(dòng)系統(tǒng)壓鑄件的壓鑄機(jī)鎖模力主要介于2 000~3 500 t,電驅(qū)系統(tǒng)壓鑄件所需要的壓鑄機(jī)鎖模力普遍在2500t以下,電池包的尺寸比較大,一般所需要的鎖模力在3 500 t以上。集成化和一體化的趨勢(shì)要求壓鑄機(jī)鎖模力向兩端靠,一端要求比燃油車(chē)壓鑄件小,另一端要求比傳統(tǒng)燃油車(chē)壓鑄件大。小的那一端的需求很容易滿足,大的那一端要求鎖模力到6 000t、8 000t、甚至超10 000t,主要生產(chǎn)車(chē)底盤(pán)、尾門(mén)結(jié)構(gòu)件、車(chē)身結(jié)構(gòu)件等等。 在圖4的基礎(chǔ)上,按照鎖模力大小把壓鑄機(jī)分組,結(jié)合壓鑄機(jī)的市場(chǎng)情況以及生產(chǎn)廠家的市場(chǎng)營(yíng)銷(xiāo)策略進(jìn)一步推斷各組別壓鑄機(jī)所處的生命周期。 將壓鑄機(jī)按噸位分成7組,見(jiàn)表3。參考圖5,前兩組的品牌占比結(jié)構(gòu)比較相似,可劃分為一組。

圖 5 中國(guó)市場(chǎng)冷室壓鑄機(jī)各t位段各品牌市場(chǎng)占有率(橫坐標(biāo)為鎖模力) 圖5顯示鎖模力小的組別品牌較多、競(jìng)爭(zhēng)比較充分,鎖模力越大的組別品牌相對(duì)越少,整體上壓鑄機(jī)生產(chǎn)已經(jīng)相對(duì)成熟,但還未形成市場(chǎng)壟斷的局面。F≥5 000的組別數(shù)據(jù)總量過(guò)小,無(wú)法代表壟斷。 1)F<1000 從表3可推算出1 000 t以下壓鑄機(jī)占比為92%,該組別品牌多、產(chǎn)品同質(zhì)化嚴(yán)重,市場(chǎng)競(jìng)爭(zhēng)非常激烈,目前市場(chǎng)趨于飽和,利潤(rùn)開(kāi)始逐步下降。銷(xiāo)售策略經(jīng)常是降價(jià)、提高促銷(xiāo)水平、提高服務(wù)質(zhì)量,尋找海外新市場(chǎng)。由此可以判斷,該組壓鑄機(jī)處于成熟期。 2)1 000≤F<2 000 目前老顧客重復(fù)購(gòu)買(mǎi),為了得到新的客戶(hù)或者穩(wěn)定老客戶(hù),在適當(dāng)?shù)臅r(shí)機(jī)降價(jià)。銷(xiāo)售量激增,利潤(rùn)達(dá)到高峰,企業(yè)生產(chǎn)規(guī)模逐步擴(kuò)大,成本逐步降低,并有新的競(jìng)爭(zhēng)者會(huì)加入其中。眾企業(yè)為維持其市場(chǎng)增長(zhǎng)率,延長(zhǎng)獲取最大利潤(rùn)的時(shí)間,通常會(huì)改善品質(zhì),例如增加新功能、新選項(xiàng)或開(kāi)發(fā)新型號(hào)、新用途。各企業(yè)廣告宣傳的重心在于建立形象,樹(shù)立品牌,維系老顧客,吸引新顧客,由此該組壓鑄機(jī)處于成長(zhǎng)期。 3)2 000≤F<3 000 目前這一組別形勢(shì)比較復(fù)雜,從汽車(chē)壓鑄件需求來(lái)看,處于成熟期尾部,隨著新能源汽車(chē)滲透率的升高會(huì)逐步進(jìn)入衰退期,市場(chǎng)需求會(huì)加速減小,銷(xiāo)售量急劇下降。利潤(rùn)率很低,大量競(jìng)爭(zhēng)者退出市場(chǎng)。企業(yè)要么被動(dòng)放棄,直到這一組別完全退出市場(chǎng)。要么主動(dòng)放棄,把企業(yè)內(nèi)部資源逐步向其他的產(chǎn)品轉(zhuǎn)移。由此判斷該組別處于成熟期尾部,在加速進(jìn)入衰退期。不過(guò),如果將來(lái)有其它行業(yè)的壓鑄件剛好填補(bǔ)這一缺口,那么相當(dāng)于延長(zhǎng)了這一組別的成熟期。 4)3 000≤F<5 000 這一組別的特點(diǎn)與1 000≤F<2 000接近,由此判斷該組別處于成長(zhǎng)期,后續(xù)成長(zhǎng)主要驅(qū)動(dòng)力來(lái)自于汽車(chē)壓鑄件的進(jìn)一步集成組合和輕量化。 5)F≥5 000 目前該組別屬于新產(chǎn)品上市,銷(xiāo)售緩慢,只有14臺(tái),銷(xiāo)量很小,其制造成本高,利潤(rùn)很低甚至為負(fù)值,競(jìng)爭(zhēng)者數(shù)量少。當(dāng)前市場(chǎng)占有率無(wú)法反映真實(shí)市場(chǎng)情況,由此判斷該組別處于產(chǎn)品萌芽期與引入期的過(guò)渡階段。目前壓鑄件需求不夠明確,市場(chǎng)在觀望,因?yàn)橥顿Y風(fēng)險(xiǎn)太大,許多壓鑄廠不急于訂購(gòu)壓鑄機(jī),那么壓鑄機(jī)生產(chǎn)企業(yè)對(duì)推出超大規(guī)模壓鑄機(jī)的市場(chǎng)時(shí)機(jī)把握顯得很關(guān)鍵。自從特斯拉在其電動(dòng)車(chē)上首次使用超大結(jié)構(gòu)件,各壓鑄機(jī)生產(chǎn)企業(yè)有不同響應(yīng),有企業(yè)采用快速滲透策略,即采用低價(jià)格、高促銷(xiāo)的方式,旨在取得先發(fā)優(yōu)勢(shì),盡快打入空白市場(chǎng)樹(shù)立競(jìng)爭(zhēng)壁壘,然后通過(guò)提高銷(xiāo)量和產(chǎn)量來(lái)獲得利潤(rùn)。反之,有企業(yè)采用緩慢撇脂策略,即采用高價(jià)格、低促銷(xiāo)的方式,旨在用盡可能低的費(fèi)用換取更多的利潤(rùn)。 由此,可推斷不同鎖模力組別的壓鑄機(jī)生命周期,見(jiàn)圖6。

圖 6 不同鎖模力組別的壓鑄機(jī)生命周期 5、結(jié)論與建議 2000年以來(lái),在全球供應(yīng)鏈背景下我國(guó)汽車(chē)產(chǎn)業(yè)高速發(fā)展,全球壓鑄件生產(chǎn)呈現(xiàn)向亞洲尤其是中國(guó)大陸轉(zhuǎn)移,同時(shí)帶動(dòng)了壓鑄機(jī)制造產(chǎn)業(yè)向中國(guó)大陸轉(zhuǎn)移,新冠疫情加速了這一過(guò)程。整體上,今后10年中國(guó)市場(chǎng)對(duì)臥式冷室壓鑄機(jī)需求的推動(dòng)力依舊存在:我國(guó)汽車(chē)市場(chǎng)不飽和;汽車(chē)輕量化;電動(dòng)車(chē)高滲透率;鋁合金車(chē)身和底盤(pán)的集成化、一體化;其它行業(yè)的壓鑄件需求;不確定因素:燃油車(chē)禁售政策變動(dòng),中國(guó)經(jīng)濟(jì)發(fā)展前景,電動(dòng)車(chē)滲透率的增速,氫能源車(chē)的發(fā)展。 汽車(chē)銷(xiāo)量與壓鑄件銷(xiāo)量高度正相關(guān),用汽車(chē)生命周期來(lái)預(yù)判壓鑄機(jī)生命周期是可靠的,準(zhǔn)確判斷臥式冷室壓鑄機(jī)所處的生命周期有以下參考作用:有利于壓鑄機(jī)生產(chǎn)企業(yè)根據(jù)壓鑄機(jī)不同生命周期階段的特點(diǎn)采取合適的市場(chǎng)營(yíng)銷(xiāo)策略。有助于壓鑄機(jī)生產(chǎn)企業(yè)采取相應(yīng)策略,增強(qiáng)企業(yè)競(jìng)爭(zhēng)力,提高經(jīng)濟(jì)效益。為相關(guān)企業(yè)壓鑄投資提供參考,避免內(nèi)卷化的投資浪費(fèi)社會(huì)資源。借助經(jīng)濟(jì)發(fā)展規(guī)律,有利于壓鑄行業(yè)進(jìn)入良性循環(huán)發(fā)展的軌道。有助于探究壓鑄機(jī)產(chǎn)品組合,差異化和細(xì)分化等同于規(guī)模難以最大化,最大化難以實(shí)現(xiàn)差異化和細(xì)分化。 壓鑄機(jī)生命期成長(zhǎng)期與成熟期的拐點(diǎn)可能出現(xiàn)在“十四五”期間,根據(jù)燃油車(chē)禁售時(shí)間表等因素初步判斷,成熟期與衰退期的拐點(diǎn)可能出現(xiàn)在2030年前后,主要取決于燃油車(chē)與新能源車(chē)市場(chǎng)博弈的狀態(tài),如果燃油車(chē)占據(jù)主導(dǎo)地位,那么壓鑄機(jī)進(jìn)入衰退期;如果新能源車(chē)處于主導(dǎo)地位,輕量化和結(jié)構(gòu)件一體化的效果顯著,且無(wú)替代品出現(xiàn),那么會(huì)延長(zhǎng)成熟期的時(shí)間,延后進(jìn)入衰退期的時(shí)間節(jié)點(diǎn)。由于中國(guó)汽車(chē)市場(chǎng)受政策引導(dǎo),未來(lái)五年非常關(guān)鍵,目前《“十四五”汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃》將在今年十月正式發(fā)布,屆時(shí)一切會(huì)更加明朗。 作者:殷志凌 [布勒(中國(guó))機(jī)械制造有限公司] |

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)